החלטת מיסוי 3109/20

החלטת מיסוי 3109/20

החלטת מיסוי 3109/20

החבות במס בגין הוצאות מימון ערבות להטחת השקעות לש רוכשי דירות

החבות במס בגין הוצאות מימון ערבות להטחת השקעות לש רוכשי דירות

החבות במס בגין הוצאות מימון ערבות להטחת השקעות לש רוכשי דירות

1. העובדות:

1.1. חברה בענף הנדל"ן עוסקת בייזום ובניית דירות למגורים (להלן: "החברה").

1.2. בהתאם להוראות חוק המכר (דירות) (הבטחת השקעות של רוכשי דירות), תשל"ה- 1974 (להלן: "חוק המכר") נדרשת החברה להבטיח את הכספים ששילמו לה הקונים על חשבון מחיר הדירה, על דרך של מסירת ערבות בנקאית או העמדת פוליסת ביטוח מחברה מבטחת (לצד דרכים אחרות להבטחת כספי הקונה) (להלן: "הערבות").

1.3. הכספים ששילמו הקונים על חשבון מחיר הדירה מועברים לחשבון ליווי בנקאי וכנגדם מנפיק הגורם המבטח את הערבות.

1.4. העמדת הערבות לטובת הקונה כרוכה בעלויות מימון (להלן: "עלות מימון הערבות") אשר ממומנות בפועל על ידי החברה ומשולמות מתוך כספי התמורה שהופקדו בחשבון הליווי, כך שהסכומים שמקבלת החברה מתוך חשבון הליווי הם לאחר ניכוי הוצאות עלות מימון הערבות. כנגד עלויות אלו מנפיק הגורם המבטח לחברה מסמך חיוב הנושא את שם הלקוח שלטובתו הועמדה הערבות ופירוט של עלות מימון הערבות.

1.5. בגין התמורה החוזית הכוללת מע"מ מוציאה החברה לקונה חשבונית מס, בהתאם למועדים הקבועים בחוק מס ערך מוסף התשל"ו- 1975( להלן: "החוק" או "חוק מע"מ"(, כאשר מחיר העסקה כולל בתוכו גם את רכיב עלות מימון הערבות.

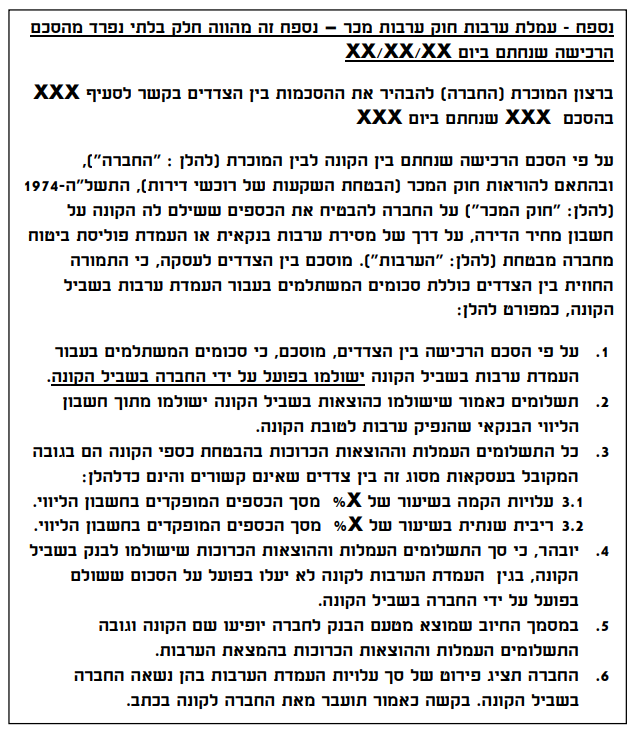

1.6. החברה צרפה לפנייתה, מסמך אשר מתייחס לעלות מימון הערבות (להלן: "מסמך עלות מימון הערבות"), שאותו היא מתכוונת לצרף כחלק בלתי נפרד מהסכמי המכר העתידיים, בין אם כחלק מהחוזה עצמו ובין אם כנספח המהווה חלק בלתי נפרד מהחוזה, תוכן מסמך עלות מימון הערבות כמפורט להלן:

2. הבקשה:

אישורנו כי ההוצאות בגין עלות מימון הערבות, הן בבחינת "הוצאות לטובת צד שלישי" כמשמעותו בתקנה 6(א) לתקנות מס ערך מוסף, תשל"ו- 1976 (להלן: "תקנות מע"מ") ועל כן אינן מהוות חלק ממחיר ה"עסקה" כמשמעותו בסעיף 7 לחוק.

3. תמצית הסדר המס ותנאיו:

3.1. סעיף 7 לחוק קובע כי:

"מחירה של עסקה הוא התמורה שהוסכם עליה, לרבות –

(1) כל מס, היטל, אגרה או תשלום חובה אחר המוטלים על העסקה שלא על פי חוק זה, זולת אם הוטלו בדין על הקונה אך למעט מס על רווחי הון על פי פקודת מס הכנסה ומס על פי חוק מס שבח מקרקעין, תשכ"ג-1963;

(2) כל הוצאה אחרת בביצוע העסקה שעל פי ההסכם על הקונה להחזירה לרבות עמלה או ריבית בשל תשלום לשיעורין ריבית או כל תשלום אחר בשל פיגור בתשלום ופיצויים בשל הפרת ההסכם כשאין עמה ביטול העסקה, ולרבות מחירן של אריזות."

3.2. תקנה 6 לתקנות מע"מ, שעניינה "הוצאות לטובת צד שלישי", קובעת כי:

"(א) סכום ששילם עוסק כהוצאה בשביל לקוחו, והוצאה חשבונית או מסמך אחר שאישר המנהל לעניין זה לשמו של אותו לקוח, לא יהיה חלק מהמחיר. …"

3.3. סעיף 3א לחוק המכר שכותרתו "תשלום הוצאות על ידי המוכר" קובע כי:

"(א) כל תשלומי העמלות וההוצאות הכרוכות בהבטחת כספי הקונה, לפי חוק זה (להלן – ההוצאות), יחולו על המוכר.

(ב) הוראות סעיף קטן )א( לא יחולו, אם על פי חוזה המכר על המוכר לשלם את ההוצאות בשביל הקונה, והמבטח או נותן הערבות הבנקאית, לפי העניין, הוציא קבלה על שם הקונה."

3.4. תקנה 6 לתקנות מע"מ, נדונה בהרחבה ע"י ביהמ"ש העליון במסגרת "ע"א 8669/07 צ.ד.א אחזקה ושירותים בע"מ נ' מנהל המכס ומע"מ" (להלן: "פס"ד צ.ד.א") שקבע כי כדי שהוצאה תוכר כהוצאה לטובת צד שלישי עליה לעמוד בתנאים מהותיים ובתנאים טכניים. לעניין התנאים המהותיים נקבע כי, על מנת שסכומים שמשלם הלקוח לא יחשבו כחלק ממחיר העסקה יש לבחון את הניתוק בין העוסק לבין הסכומים המועברים באמצעותו, זאת מבלי שתהיה לעוסק נגיעה של ממש בהם, כמו כן יש לבחון מי יצר את החיובים (העוסק או הלקוח).

3.5. ב"ה"פ (ת"א) 9117-10-10 אגוד ערים אזור דן (תברואה וסילוק אשפה) נ' מנהל המכס ומע"מ" דן ביהמ"ש המחוזי בסוגיית החבות במע"מ ביחס לתשלום היטל הטמנה המוטל מכוח סעיף 11ב לחוק שמירת הניקיון, התשמ"ד- 1984, (להלן: "חוק שמירת הניקיון") ביהמ"ש קבע כי היטל ההטמנה אינו בבחינת הוצאות לטובת צד שלישי כמשמעותו בתקנה 6(א) לתקנות מע"מ, וזאת כי ע"פ סעיף 11ב לחוק שמירת הניקיון, היטל ההטמנה אינו מוטל על הקונה אלא הוא מוטל על מפעיל אתר המטמנה קרי נותן השירות הרשום כ"עוסק", על כן סכום זה מהווה חלק ממחיר העסקה של נותן השירות.

4. לאור האמור לעיל, ומאחר ובהסכם המכר (שאליו לא צורף מסמך עלות מימון הערבות)(להלן: "הסכם המכר"), אין כל התייחסות לעובדה כי עלות מימון הערבות חלה על הקונה והחברה רק משלמת אותן בעבורו עמדתנו היא, כי עלויות מימון הערבות בהסכמי המכר, שאליהן לא צורף נוסח הזהה בתוכנו למסמך עלות מימון הערבות, מהוות חלק אינטגרלי ממחיר העסקה בהתאם לסעיף 7 לחוק, על כן יחול מע"מ בשיעור מלא על מלוא התמורה כפי שהוסכמה בין הצדדים, ולא יחולו לגביהן ההוראות הקבועות בתקנה 6(א) לתקנות מע"מ. פועל יוצא הוא, כי החברה אינה רשאית להוציא הודעת זיכוי ולהקטין את מחיר עסקאותיה בגובה עלויות מימון הערבות.

5. על אף האמור, והעובדה שסעיף 3א(ב) לחוק המכר קובע, כי עלות מימון הערבות לא תחול על המוכר אם על פי הסכם המכר המוכר נושא בהוצאות אלה בשביל הקונה הרינו לאשר, כי עלויות מימון הערבות לא יהוו חלק ממחיר העסקה רק במידה שמתקיימים במצטבר כל התנאים הבאים:

5.1. בעת חתימת הסכם המכר עם הקונה, תהא התייחסות בנוסח זהה לתוכן הרשום במסמך עלות מימון הערבות כאמור בסעיף 1.6 לעיל, בין אם כנספח ובין אם בחוזה עצמו וכי אותם התנאים המצוינים בהסכם או בנספח כאמור יתקיימו בפועל והאמור הוא בהתאם להוראות סעיף 3א(ב) לחוק המכר. לעניין זה יצוין, כי יראו את התנאי של "הוציא קבלה על שם הקונה" מתקיים גם אם הקבלה תצא על שם החברה ובלבד שהחברה מקיימת את התנאי שבסעיף 5.1.3 שלהלן.

5.2. בכל המסמכים שיחתמו בקשר למכירת דירת המגורים, לרבות הסכם הליווי שעליו תחתום החברה עם המבטח לא יצוין, באף הקשר, כי הוראות סעיף 3א(ב) לחוק המכר לא חלות.

5.3. במסמך החיוב שיוציא המבטח לחברה בגין עמלת מימון הערבות, יפורט שם הקונה וסכום עמלת הערבות שעל החברה לשלם בשביל הקונה וכי העתק ממנה יימסר לקונה.

5.4. בחשבונית המס שתוציא החברה בגין מכירת דירת המגורים לקונה, יצוין במפורש, כפריט נפרד, גובה הסכום שמהווה הוצאות בשביל הלקוח, תוך פירוט טיב ההוצאה "חיוב בגין עמלת ערבות חוק מכר" ובגין רכיב זה לא יגבה מע"מ מהקונה. למען הסר ספק יובהר, כי סכום זה לא יהא גבוה מהסכום שמשלמת החברה למבטח.

6. הסוגיה ועמדתנו הובאו בתמצית בלבד.

7. במסגרת החלטת המיסוי נקבעו מגבלות ותנאים נוספים.

8. החלטה זו מבטלת מיום פרסומה עמדות מקצועיות שניתנו בעבר ע"י הנהלת רשות המיסים, המשרדים האזוריים או גורם אחר, במידה והן קבעו אחרת.